🐣 Le jour de la marmotte (et du papier d'alu)

Saint-Laurent veut que les Français travaillent plus, pour gagner pareil (ou à peu presque)

Bon matin France !

La saison des prix littéraires se termine avec le Goncourt pour Kamel Daoud et le Renaudot pour Gaël Faye. Toujours rien pour Bruno Le Maire. A se demander s’il a bien fait de quitter son emploi…

Prix toujours, avec l’inflation qui est toujours au cœur des débats présidentiels au US, quelques heures avant les derniers votes. Un peu partout les reportages se multiplient au cœur de l’Amérique profonde qui vit son american nightmare chaque jour.

L’inflation est d’ailleurs encore et toujours au cœur de l’actualité. En Turquie, où elle a baissé de près de 50% mais aussi en France où elle a touché de manière très différente les Français, selon leurs revenus. Un sujet évidemment récurrent, qui ne fait que changer de nom pour le grand public. Rappelez vous quand Sarkozy parlait de pouvoir d’achat…

Escroc toujours avec cette étonnante agression au couteau de Chadli Mekid à son domicile parisien. Régulièrement dénoncé pour ses mythos, ses formations pétées et ses arnaques au MLM, Mekid aurait reconnu ses agresseurs, qui seraient eux-mêmes des victimes d’OmegaPro, escroquerie pyramidale qu’il a largement promo, dans le viseur de l’OCRGDF depuis un an. Sans suite jusqu’ici.

Quant au reste, on fait ça en bref.

💡 Une info à passer ? Un communiqué à envoyer ? Direction info@afreelun.ch💡

🇫🇷L’actu en France

Paroles, paroles… – Barnier joue la carte du dialogue pour son budget 2025, mais députés et 49.3 sont en embuscade. (Le Monde)

Hors champs. Comment, pour les JO, Paris a caché la misère comme la poussière sous le tapis. (Le Monde)

Pas assez cher mon fils. Le microcrédit perso espère booster l’inclusion, mais plafonne face à une frilosité chronique et des fonds limités. (Le Monde)

Kiss Kiss, Bye Bye. La Poste cède Lendopolis à Lendosphere, 1ère étape du désengagement du groupe du financement participatif. KissKissBankBank est toujours à vendre. (Communiqué)

Le jour de la marmotte. En quête de recettes, le gouvernement envisage la suppression d’un autre jour férié. Pour la solidarité, évidemment. (Les Echos)

Lève-toi et marche ! Le ministère de l’économie veut limiter la hausse des cotisations… mais propose d’abord aux Français de bosser un peu plus. Ça, c’est le vrai remède miracle. (La Tribune)

Déstockage. Auchan s’apprête à supprimer jusqu’à 2 300 postes pour tenter de redresser la barre dans un contexte tendu. (Le Parisien)

Saison 2. Avec le Covid long, l'absentéisme explose. Pourtant, l'État préfère ignorer les séquelles pour l'économie. (Libération)

Je suis une légende. La DGSE abandonne son bureau des affaires réservées après l’affaire Duménil. La fin d’une époque pour l’espionnage français. (Le Monde)

Car Wars. Paris défend ses constructeurs face aux pénalités CO2 européennes, plaidant pour une exemption des bons élèves. (Les Echos)

Back to School. Des cadres réclament un rachat de leurs années d’études par les entreprises pour gagner en trimestres retraite. (La Tribune)

Pause glaciale. La trêve hivernale gèle les expulsions, mais 2023 a vu un nombre record de ménages mis à la porte. (MySweetImmo)

🌏Ailleurs

La dernière croisade. Trump clôture sa campagne avec des attaques frontales et un agenda de droite dure pour sa « mission finale ». (FT)

Musk Attack. Avec des PAC financés en millions, Elon Musk multiplie fausses pubs et manipulations bien orchestrées. (Le Monde)

Tuesday night fever. Les traders se préparent pour une nuit électorale intense : positions volatiles et cafés en quantité industrielle. (Bloomberg)

Sous tension. Adani menace de couper l’électricité au Bangladesh si les 850M$ d’arriérés ne sont pas réglés d’ici le 7 novembre. (Bloomberg)

American Slowdown. Le PMI manufacturier américain plonge, impacté par des grèves et des prix en hausse. (Reuters)

Rien ne va plus. En Chine, le luxe perd de sa superbe. Les stocks s'accumulent, les VIP boudent, et LVMH réduit ses ambitions. (Bloomberg)

Fermeture éclair. Face aux baisses de prix, l’Opep+ prolonge les coupes de production. Et le pétrole repart à la hausse. (Les Echos)

Crédit à la suédoise. Stockholm veut assouplir les règles hypothécaires, malgré les réserves de la Banque centrale. (Bloomberg)

Vents contraires. Grèves et tempêtes freinent le marché de l'emploi aux US, avec 12,000 nouveaux postes en octobre seulement. (CNBC)

🏢 Brick & mortar

Au pied des murs. Marseille défile pour réclamer un logement digne et des réponses après la catastrophe de la rue d’Aubagne. (Libération)

Glow up. En rachetant 65 % de BauMont, M&G Real Estate renforce son jeu dans les investissements immobiliers européens. (Business Immo)

Des briques et des hommes. La fortune immobilière des Kushner triple et surpasse celle de Trump, avec une stratégie plus sobre. (Forbes)

Pouf. Le prix du résidentiel en Chine continue de baisser. -9% dans l’ancien, -6% dans le neuf (Apollo)

🔗 Sur les chaînes

Surpoids. Le géant Deutsche Telekom convertit l’énergie excédentaire en Bitcoins, offrant un nouvel usage au surplus. (CoinAcademy)

💱 Sur les marchés (et au-délà)

Power up. La demande en datacenters booste les investissements : KKR prévoit 250 G$ annuels pour l’IA et le cloud. (Bloomberg)

Crash-Test. Délaissés pour des ETF buffered, les ETF low-volatility n’ont pas su amortir les récents chocs du marché. (FT)

Bye-bye Blue Chips. Nvidia prend la place d’Intel dans le Dow Jones, confirmant la victoire des puces IA sur les processeurs classiques. (CNBC)

Green is the New Gold. Avec Marcel Villette, Weinberg Capital mise sur les espaces verts. Impact et croissance au rendez-vous. (L'Informé)

Unplugged. Schneider Electric vire son DG, invoquant des tensions internes. Nouveau départ avec un Français aux commandes. (Les Echos)

To bee or not to bee. Le projet IA nucléaire de Meta interrompu par des abeilles rares. Zuckerberg explore d’autres options. (FT)

Haute mer. Pour 120M€, Piriou fournira deux patrouilleurs au Monténégro, tournés vers la Méditerranée. (La Tribune)

Schadenfreude. Les prêts US plombent les banques allemandes, qui liquident pour éviter le naufrage. Comme c’est rassurant. (Bloomberg)

Placebo. La BoE🇬🇧 réduit les taux, mais les dépenses publiques pourraient étouffer l’espoir d’une nouvelle baisse. (Bloomberg)

Motherlode. Wall Street injecte 11G$ pour financer les achats frénétiques de GPU Nvidia par des entreprises de cloud AI. (FT)

🛎️ Les Bigdils

Shore Capital Partners🇺🇸 en pourparlers avec Silver Lake🇺🇸 afin de fusionner les activités vétérinaires Southern Veterinary Partners🇺🇸 et Mission Veterinary Partners🇺🇸 (8,6G$).

Stonepeak🇺🇸 en pourparlers avancés pour racheter le loueur d'avions ATSG🇺🇸 dans un accord cash d'environ 3,1G$.

PIF🇸🇦 acquiert une participation de 54% dans MBC🇸🇦, le plus grand diffuseur du Moyen-Orient (2G$).

Apple🇺🇸 acquiert une participation de 20% dans le fournisseur de satellites Globalstar🇺🇸 (400M$).

Antenna Group🇬🇷 en pourparlers pour acheter Time Magazine🇺🇸 à Marc Benioff (150M$).

Avenue Capital Group🇺🇸 cherche un acheteur pour son activité d'investissement d'impact.

Apple🇺🇸 achète le développeur de l'application de retouche photo Pixelmator🇮🇪.

Corus Entertainment🇨🇦 envisage une vente.

ATL Partners🇺🇸 envisage de vendre Global Critical Logistics🇺🇸, spécialisée dans les événements en direct.

🧳 Non coté & VC

La fintech Relai🇨🇭(crypto) est sur le point de boucler un tour à 12M$.

Faute de repreneur, et dans une forte confusion, les VC historiques de Prello🇫🇷 ont décidé de dissoudre la société.

La fintech Goodvest 🇫🇷(assurance-vie) annonce avoir dépassé les 100M€ sous gestions.

Après le rachat à la barre de Luko🇫🇷, Allianz Direct🇩🇪 va racheter l’insurtech Friday🇫🇷 à Baloise.

Les levées

GDS 🇨🇳 : 1G$ (Coatue, Baupost)

Crusoe Energy 🇺🇸 : 500M$ (Founders Fund)

Insider 🇹🇷 : 500M$ (General Atlantic)

Armis 🇺🇸 : 200M$ (General Catalyst, Alkeon Capital, Brookfield Technology Partners, Georgian)

Fingercheck 🇺🇸 : 115M$ (Edison Partners)

Moniepoint 🇳🇬 : 110M$ (Development Partners International)

Zero Motorcycles 🇺🇸 : 120M$

Beyond Aero 🇫🇷 : 44M$ (Giant Ventures, Bpifrance)

Regal 🇺🇸 : 40M$ (Emergence Capital, Founder Collective, Homebrew)

Zenity 🇮🇱 : 38M$ (Third Point Ventures, DTCP)

Neara 🇦🇺 : 31M$ (EQT)

BondBloxx 🇺🇸 : 27M$ (Macquarie)

Procurify 🇨🇦 : 20M$ (CIBC Innovation Banking)

Yazen 🇸🇪 : 19,5M€

Matter Intelligence 🇺🇸 : 12M$ (Lowercarbon Capital)

Fyld 🇬🇧 : 10M$ (NatWest)

Databento 🇺🇸 : 10M$ (Belvedere Trading, Clear Street, Lightscape Partners)

Bifrost 🇺🇸 : 8M$ (Carbide Ventures)

Kanpla 🇩🇰 : 8M€ (HenQ)

Verax AI 🇺🇸 : 7,6M$ (TQ Ventures)

Diffblue 🇬🇧 : 6,3M$ (IP Group, Parkwalk Advisors, AlbionVC)

Alpagga 🇫🇷 : 6M€ (Ring Capital, FJ Labs, Acurio, 50 Partners)

Hummingbirds 🇺🇸 : 5,4M$ (Allos Ventures, Ground Game)

CREW Carbon 🇺🇸 : 5,3M$ (Counteract)

Mendo 🇫🇷 : 3,5M€ (Emerge, Tomcat Ventures, Claudio Erba)

Levellr 🇬🇧 : 1,75M$ (Mitch Lasky, Owen Mahoney, Fuel Ventures, Colopl Next, LFG Holdings)

Webel 🇪🇸 : 1,4M€ (Goodwater Capital, Decelera Ventures, Zaka VC)

Cloudsquid 🇩🇪 : 1M$ (High-Tech Gründerfonds, Backbone Ventures, Reetu Kainulainen, Udi Miron)

Du côté des fonds :

Berkshire Partners : 7,8G$ (11e fonds, mid cap)

🔔IPO

GoerTek 🇨🇳 (Technologie audio) : prépare une IPO de 300 M$ à Hong Kong pour sa filiale Goertek Microelectronics (semi-conducteurs)

Autodoc 🇩🇪 (Pièces automobiles en ligne) : IPO potentielle à Francfort, soutenue par Appllo

Apotex 🇨🇦 (médicaments) prépare une IPO pour une date indéterminée

⏰ Et pour quelques minutes de plus…

WarGPT. En Ukraine, les startups passent du petcare aux outils de guerre en un éclair, contrainte de guerre. (Sifted)

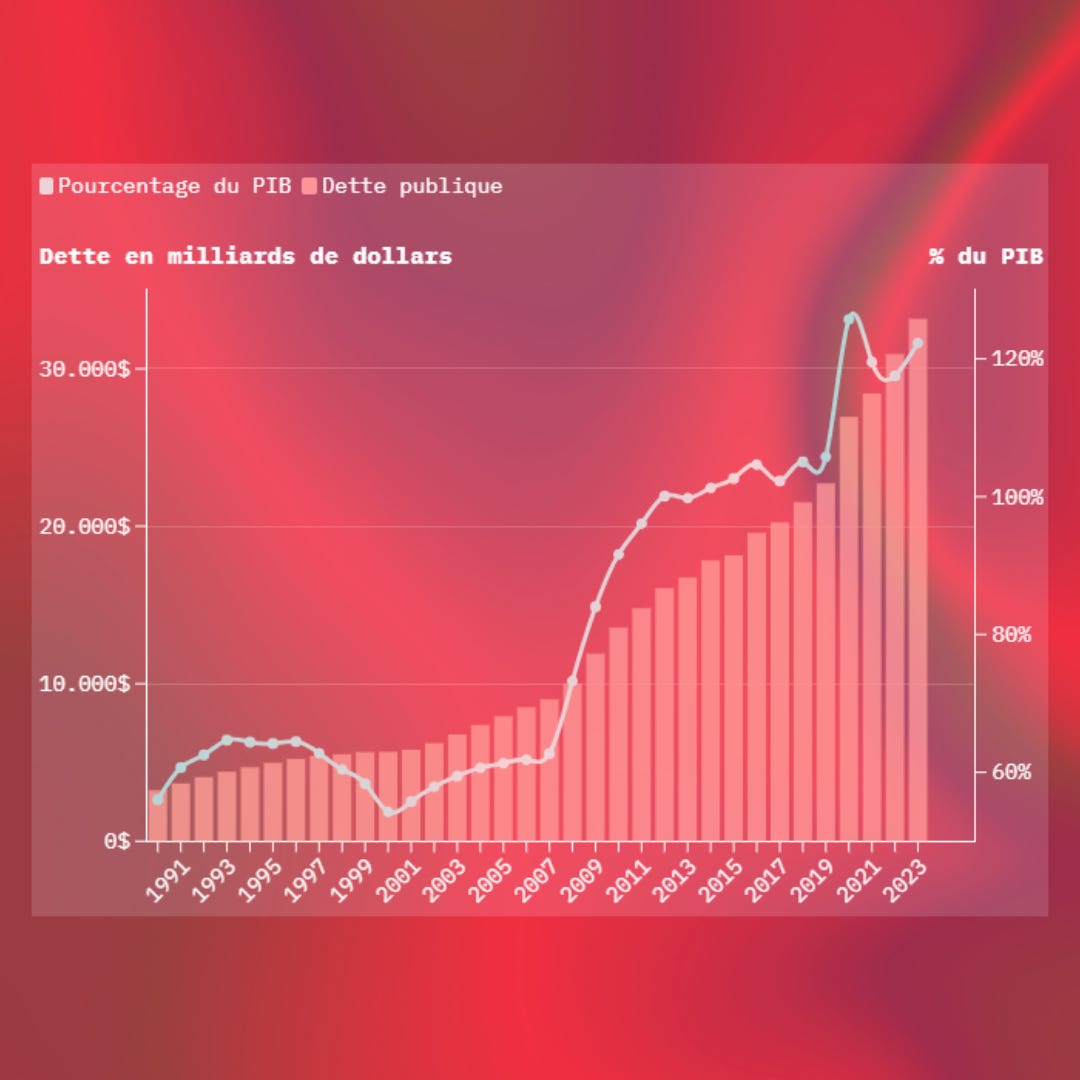

📊Le graph’

La dette US est un gouffre sans fond qui laisse pourtant tout le monde indifférent en pleine campagne présidentielle. Avec ses 35,8G^$ au compteur, soit 125% du PIB, on pourrait croire que le sujet ferait hurler les candidats. Eh bien, non. Kamala et Donald préfèrent immigration et avortement, pour être élus, au point qu’on pourrait penser que le suffrage universel est à bout de souffle.

Source : Secrétariat au Trésor

Graph : Julien Gouesmet / La Tribune

D’autant que les projections d’experts sont alarmantes : le programme de Kamala ajouterait 3,95G$ d'ici 2035, alors que Donald, jamais avare en dépenses, irait jusqu’à 7,75G$. Pourtant, Moody’s nuance en affirmant que Kamala serait un peu moins catastrophique que Donald côté finances.

Les investisseurs étrangers, eux, restent aux aguets : 23% de la dette est entre leurs mains. Bref, tout le monde achète de la dette US comme une valeur sûre, mais à force de tirer sur la corde, les BRICS+ pourraient bien finir par ébranler le trône financier américain.

😂 Mieux vaut en rire (que s’en foutre)